Mit dem verabschiedeten neuen Königlichen Gesetzesdekret wird das Beitragssystem der Sozialversicherung für Selbstständige und Freiberufler geändert, das dann auf dem Jahreseinkommen des Selbstständigen beruht und nicht mehr auf der einfachen Wahl der Beitragsgrundlage.

Im Staatsanzeiger wurde das Königliche Gesetzesdekret 13/2022 vom 26. Juli veröffentlicht, mit dem ein neues Beitragssystem für Selbständige eingeführt wird.

Die wichtigste Neuerung des königlichen Gesetzesdekrets besteht darin, dass der Beitrag zum Sondersystem der sozialen Sicherheit für Selbständige und Freiberufler auf der Grundlage des tatsächlichen Jahreseinkommens berechnet wird.

Mit dem Gesetz über den allgemeinen Staatshaushalt wird jedes Jahr eine allgemeine Tabelle und eine vereinfachte Tabelle der Beitragsgrundlagen erstellt. Beide Tabellen werden in aufeinanderfolgende Nettoeinkommensstufen unterteilt.

Um unseren Kunden diese Umstellung zu erleichtern, haben wir diesen Leitfaden mit den Schritten entwickelt, die ab Januar 2023 zu befolgen sind, um sich an diese neue Art der Beitragszahlung auf Ihr Einkommen anzupassen.

1.- Berechnung des Nettoeinkommens

2.- die Ausnahme für Selbstständige, die schon vorher freiwillig mehr Beiträge gezahlt haben

3.- Was ist das ImportaSS-Portal?

4.- die Mitteilung der aktuellen Einkommensprognose

5.- Die ImportaSS teilt Ihnen mit, wie hoch Ihr Beitrag ist und wann er berechnet wird

6.- die Möglichkeit, die Halterung alle zwei Monate zu wechseln

7.- Obligatorische Abgabe der Einkommensteuererklärung

8.- Berichtigung der vom Selbstständigen vorgelegten Informationen

9.- Bescheid der Regularisierung

1.- Berechnung des Nettoeinkommens

Die ersten Aufgabe, die Selbstständige bei der Einführung des neuen Systems im nächsten Jahr erfüllen müssen, besteht darin, das Nettoeinkommen zu ermitteln, das sie im Laufe des Jahres zu erzielen erwarten. Mit anderen Worten: Sie müssen eine Annäherung an die Höhe ihrer Einkünfte zwischen dem 1. Januar und dem 31. Dezember 2023 schätzen.

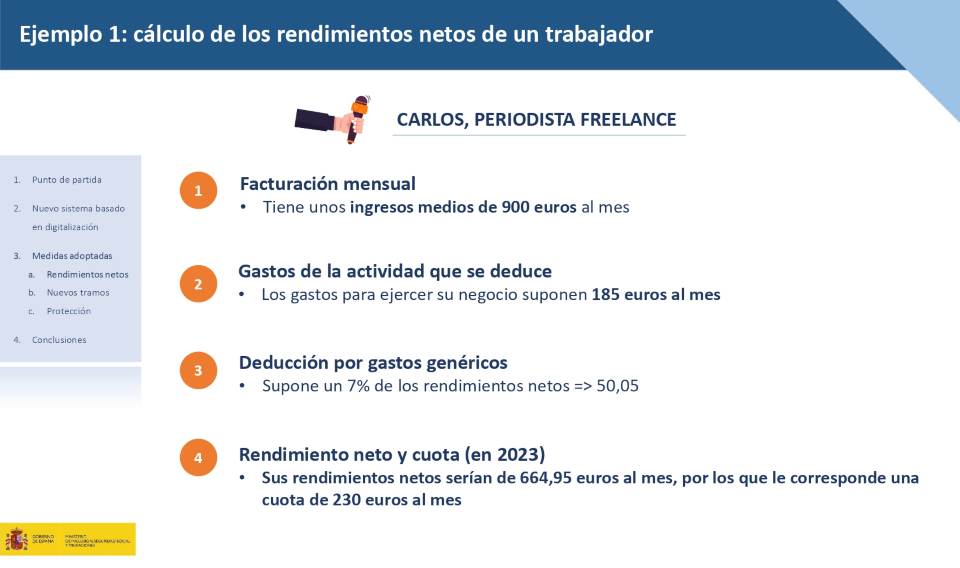

Die Sozialversicherung hat eine Formel zur Bestimmung dieses Betrags festgelegt. Dazu wird zunächst das Jahresnettoeinkommen aus der Tätigkeit (Einkommen abzüglich abzugsfähiger Ausgaben) berechnet, dann werden alle vom Selbständigen im Laufe des Jahres gezahlten Sozialversicherungsbeiträge addiert und je nachdem, ob es sich um eine Einzelperson oder ein Unternehmen handelt, 7 % oder 3 % abgezogen. Die so ermittelte Zahl wird durch 12 geteilt und ergibt das monatliche Nettoeinkommen, für das Beiträge zu zahlen sind. Die Tabellen zur Berechnung des Beitrags für Selbstständige nach ihren monatlichen Einkommensklassen für die Jahre 2023, 2024 und 2025 lauten wie folgt:

Jahr 2023

| Nettoeinkommensklassen € / mes |

Minimum base € / Monat |

Maximum base € / Monat |

Monatliche Raten | ||

| Vereinfachte Tabelle | Tranche 1 | ≤ 670 | 751,63 | 849,66 | 230 euros |

| Tranche 2 | > 670 y ≤ 900 | 849,67 | 900 | 260 euros | |

| Tranche 3 | >900 y < 1.166,70 | 898,69 | 1.166,70 | 275 euros | |

| Allgemeine Tabelle | Tranche 1 | ≥ 1.166,70 y ≤ 1.300 | 950,98 | 1.300 | 291 euros |

| Tranche 2 | > 1.300 y ≤ 1.500 | 960,78 | 1.500 | 294 euros | |

| Tranche 3 | > 1.500 y ≤ 1.700 | 960,78 | 1.700 | 294 euros | |

| Tranche 4 | > 1.700 y ≤ 1.850 | 1.013,07 | 1.850 | 310 euros | |

| Tranche 5 | > 1.850 y ≤ 2.030 | 1.029,41 | 2.030 | 315 euros | |

| Tranche 6 | > 2.030 y ≤ 2.330 | 1.045,75 | 2.330 | 320 euros | |

| Tranche 7 | > 2.330 y ≤ 2.760 | 1.078,43 | 2.760 | 330 euros | |

| Tranche 8 | > 2.760 y ≤ 3.190 | 1.143,79 | 3.190 | 350 euros | |

| Tranche 9 | > 3.190 y ≤ 3.620 | 1.209,15 | 3.620 | 370 euros | |

| Tranche 10 | > 3.620 y ≤ 4.050 | 1.274,51 | 4.050 | 390 euros | |

| Tranche 11 | > 4.050 y ≤ 6.000 | 1.372,55 | 4.139,40 | 420 euros | |

| Tranche 12 | > 6.000 | 1.633,99 | 4.139,40 | 500 euros | |

Jahr 2024

| Nettoeinkommensklassen € / Monat |

Minimum base € / Monat |

Maximum base € / Monat |

Monatliche Raten | ||

| Vereinfachte Tabelle | Tranche 1 | ≤ 670 | 735,29 | 816,98 | 225 euros |

| Tranche 2 | > 670 y ≤ 900 | 816,99 | 900 | 250 euros | |

| Tranche 3 | >900 y < 1.166,70 | 872,55 | 1.166,70 | 267 euros | |

| Allgemeine Tabelle | Tranche 1 | ≥ 1.166,70 y ≤ 1.300 | 950,98 | 1.300 | 291 euros |

| Tranche 2 | > 1.300 y ≤ 1.500 | 960,78 | 1.500 | 294 euros | |

| Tranche 3 | > 1.500 y ≤ 1.700 | 960,78 | 1.700 | 294 euros | |

| Tranche 4 | > 1.700 y ≤ 1.850 | 1.045,75 | 1.850 | 320 euros | |

| Tranche 5 | > 1.850 y ≤ 2.030 | 1.062,09 | 2.030 | 325 euros | |

| Tranche 6 | > 2.030 y ≤ 2.330 | 1.078,43 | 2.330 | 330 euros | |

| Tranche 7 | > 2.330 y ≤ 2.760 | 1.111,11 | 2.760 | 340 euros | |

| Tranche 8 | > 2.760 y ≤ 3.190 | 1.176,47 | 3.190 | 360 euros | |

| Tranche 9 | > 3.190 y ≤ 3.620 | 1.241,83 | 3.620 | 380 euros | |

| Tranche 10 | > 3.620 y ≤ 4.050 | 1.307,19 | 4.050 | 400 euros | |

| Tranche 11 | > 4.050 y ≤ 6.000 | 1.454,25 | 4.139,40 | 445 euros | |

| Tranche 12 | > 6.000 | 1.732,03 | 4.139,40 | 530 euros | |

Jahr 2025

| Nettoeinkommensklassen € / Monat |

Minimum base € / Monat |

Maximum base € / Monat |

Monatliche Raten | ||

| Vereinfachte Tabelle | Tranche 1 | ≤ 670 | 653,59 | 718,94 | 200 euros |

| Tranche 2 | > 670 y ≤ 900 | 718,95 | 900 | 220 euros | |

| Tranche 3 | >900 y < 1.166,70 | 849,67 | 1.166,70 | 260 euros | |

| Allgemeine Tabelle | Tranche 1 | ≥ 1.166,70 y ≤ 1.300 | 950,98 | 1.300 | 290 euros |

| Tranche 2 | > 1.300 y ≤ 1.500 | 960,78 | 1.500 | 294 euros | |

| Tranche 3 | > 1.500 y ≤ 1.700 | 960,78 | 1.700 | 294 euros | |

| Tranche 4 | > 1.700 y ≤ 1.850 | 1.143,79 | 1.850 | 350 euros | |

| Tranche 5 | > 1.850 y ≤ 2.030 | 1.209,15 | 2.030 | 370 euros | |

| Tranche 6 | > 2.030 y ≤ 2.330 | 1.274,51 | 2.330 | 390 euros | |

| Tranche 7 | > 2.330 y ≤ 2.760 | 1.356,21 | 2.760 | 415 euros | |

| Tranche 8 | > 2.760 y ≤ 3.190 | 1.437,91 | 3.190 | 440 euros | |

| Tranche 9 | > 3.190 y ≤ 3.620 | 1.519,61 | 3.620 | 465 euros | |

| Tranche 10 | > 3.620 y ≤ 4.050 | 1.601,31 | 4.050 | 490 euros | |

| Tranche 11 | > 4.050 y ≤ 6.000 | 1.732,03 | 4.139,40 | 530 euros | |

| Tranche 12 | > 6.000 | 1.928,10 | 4.139,40 | 590 euros | |

Hier zeigen wir Ihnen 2 hypothetische Beispiele, wie die Berechnung des monatlichen Einkommens durchgeführt werden sollte:

Beispiel für einen Journalisten

Beispiel für ein Geschäft

2.- eine Ausnahme für Selbstständige, die schon immer freiwillig mehr Beiträge gezahlt haben

Für Selbstständige, die bisher einen höheren Beitragssatz als ihr Einkommen gezahlt haben, gilt jedoch eine Ausnahme: Wenn sie vor 2022 einen höheren Beitragssatz gezahlt haben, als der Mindestbeitrag, können sie dies auch nach Inkrafttreten des neuen Systems weiterhin tun. Auf diese Weise können sie alle nach dem Inkrafttreten der Reform erworbenen Rechte aufrechterhalten.

3.- Was ist das ImportaSS-Portal?

Das Portal ImportaSS ist ein vom spanischen Ministerium für Eingliederung, soziale Sicherheit und Migration entwickeltes Instrument, das es Selbstständigen ermöglicht, alle Arten von Verfahren durchzuführen.

Derzeit können mehr als 40 verschiedene Vorgänge durchgeführt werden, wie z. B. die Beantragung der Registrierung bei der RETA, die Überprüfung der nächsten zu zahlenden Rate, die Beratung und die Begleichung von Schulden, um nur einige zu nennen.

Ab dem 1. Januar 2023 wird dieses Portal auch der Punkt sein, an dem der gesamte Informationsaustausch über das neue Beitragssystem für Selbstständige stattfindet.

Obwohl noch nicht alle Einzelheiten bekannt sind, wird die Verwaltung nach der Ankündigung des Ministeriums einfach sein, da die Selbstständigen das Nettoeinkommen aus dem Vorjahr wiederholen oder eine Schätzung ihres Gewinns vornehmen können, wenn sie über mehr Informationen verfügen.

Je nach der von ihnen angegebenen Zahl wird der Berufstätige in eine der 15 Nettoeinkommensstufen eingestuft, die bis 2025 vereinbart wurden, und es wird eine Quote angewandt, die er zu zahlen hat.

4.- die Mitteilung der tatsächlichen Einkommensprognose

Die Meldung des voraussichtlichen Realeinkommens, besser bekannt als Nettoeinkommen, erfolgt über das bereits erwähnte Portal der Sozialversicherung, ImportaSS. Die Selbstständigen müssen ihr Einkommen angeben, und die Sozialversicherung teilt ihnen automatisch die für sie geltende Beitragsbemessungsgrundlage und den Beitrag mit, den sie zu zahlen haben, je nachdem, in welche Kategorie sie aufgrund des gemeldeten Einkommens fallen.

Selbständige, die bisher höhere Beiträge gezahlt haben, haben die Wahl zwischen dem Mindestbeitrag des neuen Systems, der sich nach ihrer Einkommensgruppe richtet, und dem im neuen System vorgesehenen Höchstbeitrag.

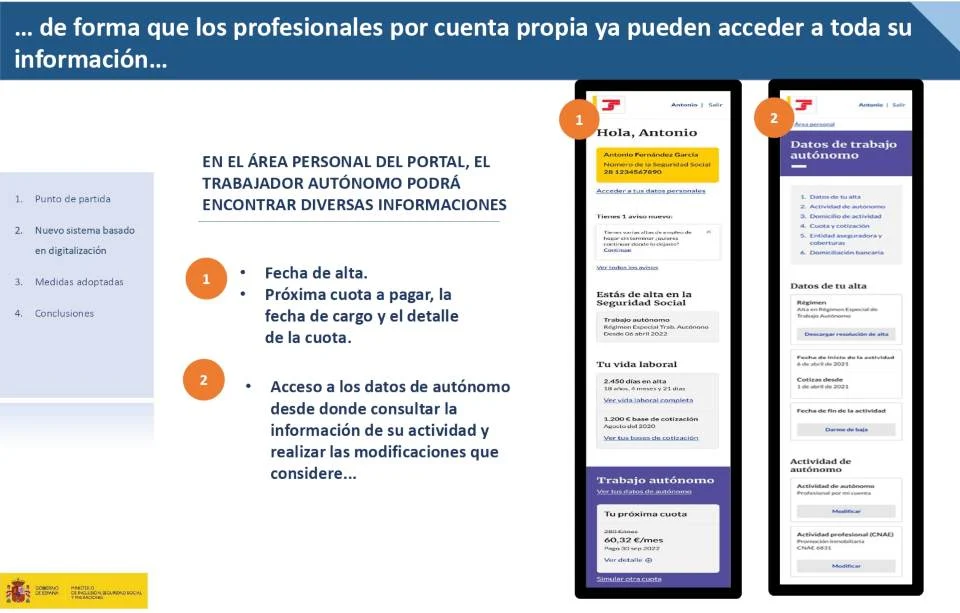

5.- ImportaSS wird Ihnen mitteilen, wie hoch Ihr Beitrag ist und wann er Ihnen in Rechnung gestellt wird

Sobald die Einkommensprognose und damit die Nettoeinkommensklasse und der Beitrag bestätigt sind, kann die ImportaSS den Selbständigen über den Zeitpunkt informieren, an dem die Sozialversicherung den Beitrag einziehen wird. Mit anderen Worten, über dieses Tool werden Sie über die Höhe des Beitrags und den Tag, an dem die Zahlung erfolgen wird, informiert, wie in diesem Screenshot zu sehen ist.

Das Portal ImportaSS

6.- die Möglichkeit, die Beiträge alle zwei Monate zu wechseln

Mit dem neuen Beitragssystem können Selbstständige alle zwei Monate ihre Nettoeinkommensgruppe ändern. Dies kann über das ImportaSS-Tool erfolgen, sofern dies innerhalb der folgenden Daten geschieht:

– 1. März, wenn der Antrag zwischen dem 1. Januar und dem 28./29. Februar gestellt wird.

– 1. Mai, wenn der Antrag zwischen dem 1. März und dem 30. April gestellt wird.

– 1. Juli, wenn der Antrag zwischen dem 1. Mai und dem 30. Juni gestellt wird.

– 1. September, wenn der Antrag zwischen dem 1. Juli und dem 31. August gestellt wird.

– 1. November, wenn der Antrag zwischen dem 1. September und dem 31. Oktober gestellt wird.

– 1. Januar des folgenden Jahres, wenn der Antrag zwischen dem 1. November und dem 31. Dezember gestellt wird.

Diese neue Funktion wird es ihnen ermöglichen, den Betrieb ihres Unternehmens besser an die Zahlung ihrer Beiträge anzupassen.

7.- Pflicht zur Abgabe der Einkommensteuererklärung

Mit dem neuen, auf dem tatsächlichen Einkommen basierenden Beitragssystem werden alle Selbstständigen verpflichtet, eine Einkommensteuererklärung abzugeben.

Die Vorlage der RENTA ist obligatorisch, da sie dazu dient, die Daten der Steuerbehörde und der Sozialversicherung abzugleichen und das tatsächliche Nettoeinkommen des Selbstständigen zu überprüfen.

8.- Berichtigung der vom Selbstständigen vorgelegten Informationen

Sobald die Selbstständigen im Jahr 2024 ihre Einkommenssteuererklärung bei der RENTA einreichen, wird die Sozialversicherung prüfen, ob der Selbstständige, die zu Beginn des Jahres erstellte Einkommensprognose eingehalten hat oder nicht. Hier können zwei Situationen auftreten:

– dass die Selbständigen mehr Beiträge gezahlt haben, als sie hätten zahlen müssen. In diesem Fall erstattet die Sozialversicherung den zu viel gezahlten Betrag zurück.

– Die Selbstständigen haben weniger Beiträge gezahlt, als sie hätten zahlen müssen. Dies wird als Unterbezahlung bezeichnet, und der Selbständige muss die Sozialversicherung nachzahlen.

9.- Auflösung der Regularisierung

Wenn das Jahr verstrichen und die Regularisierung abgeschlossen ist, müssen die Selbständigen entweder Nachzahlen oder erhalten eine Erstattung. Im Verordnungstext sind dafür bestimmte Fristen festgelegt worden. Gemäß dem Gesetz haben Selbständige zwei Monate Zeit, um der Sozialversicherung die nicht gezahlten Beiträge nachzuzahlen, die entsprechend ihrem Nettoeinkommen gezahlt hätten werden müssen. Die Verwaltung hat vier Monate Zeit, um den Selbstständigen die im Laufe des Jahres zu viel gezahlten Beträge zurückzuzahlen.

Klären Sie Ihre Zweifel

✅ Unsere Mitarbeiter sprechen fließend Spanisch, Valencianisch, Englisch und Deutsch, so dass Sie mit uns in Ihrer eigenen Sprache kommunizieren können und so Ihre Fragen klar lösen können.

📍 Denia – Plaza del Convento, 6 – Zwischengeschoss pta. B

📍 Valencia – Calle Creu Roja, 1 – Block 6, Etage 1, Tür 10 (*nur mit vorheriger Zitierung)

✉📞Kontakt: info@firmalex.com – Tel. +34 966 421 416 – Whatsapp +34 622 497 615