Con esta guía pretendemos dar una aproximación introductoria de los conceptos y procesos básicos más comunes con los que una persona puede enfrentarse.

Esta guía no es, en ningún caso, sustitutiva del asesoramiento profesional, ya que se requiere un estudio profundo de las diferentes circunstancias personales para dar el mejor y más provechoso asesoramiento.

No dude en ponerse en contacto con nosotros y estaremos encantados de darle la mejor solución para su situación.

El mercado inmobiliario en España es cíclico y altamente dinámico, con un alto porcentaje de propiedad de vivienda entre los residentes (cercano al 80%). Desde 2016, los precios han mostrado un crecimiento constante, aunque factores como la inflación y la subida del Euribor han influido en el mercado reciente, llevando a muchos compradores a optar por la vivienda de segunda mano.

El comprador extranjero juega un papel crucial, con los no residentes a menudo pagando un precio promedio por metro cuadrado superior al de los residentes, lo que subraya un fuerte interés inversor y de segunda residencia.

Aunque la decisión de compra es personal, la estacionalidad puede influir en la disponibilidad y la negociación:

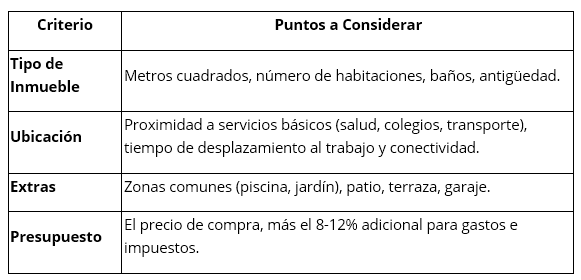

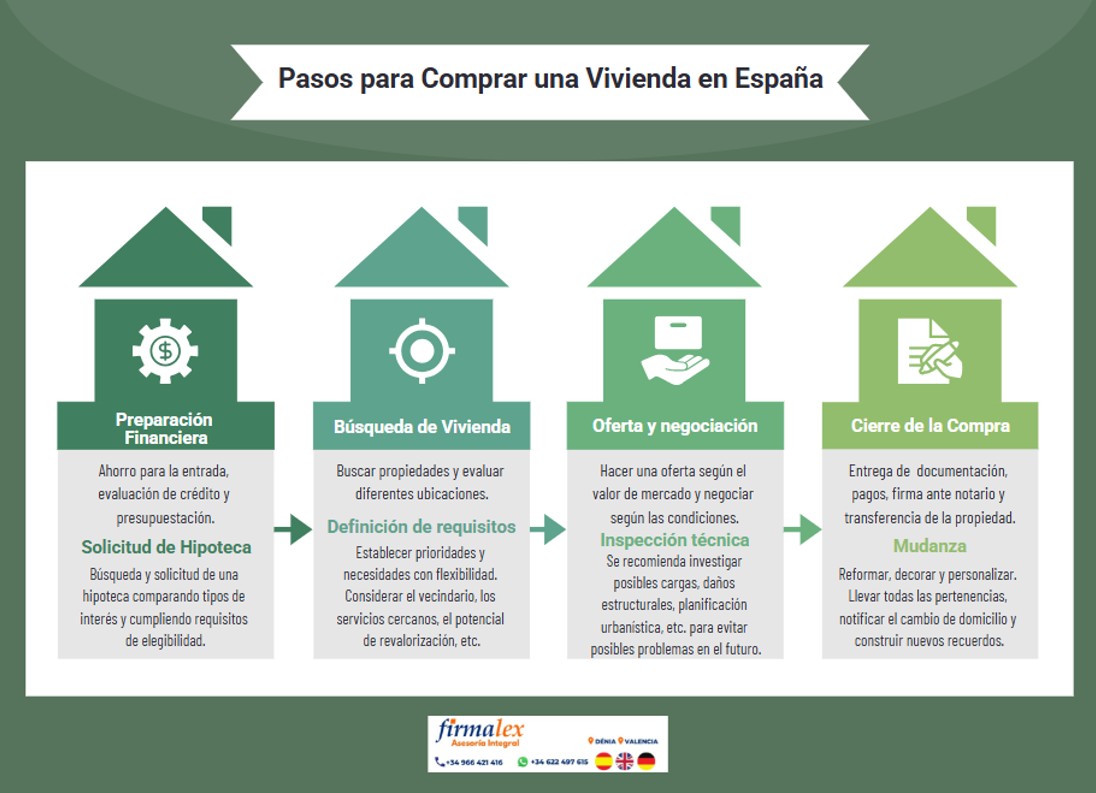

En Firmalex, antes de iniciar la búsqueda, recomendamos establecer los requisitos que debe cumplir la propiedad.

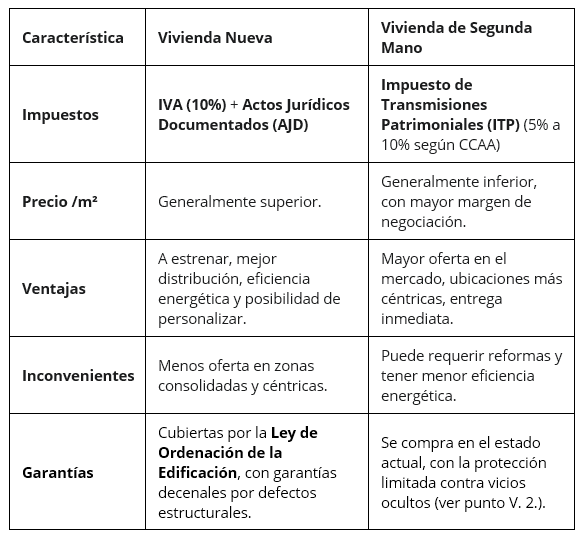

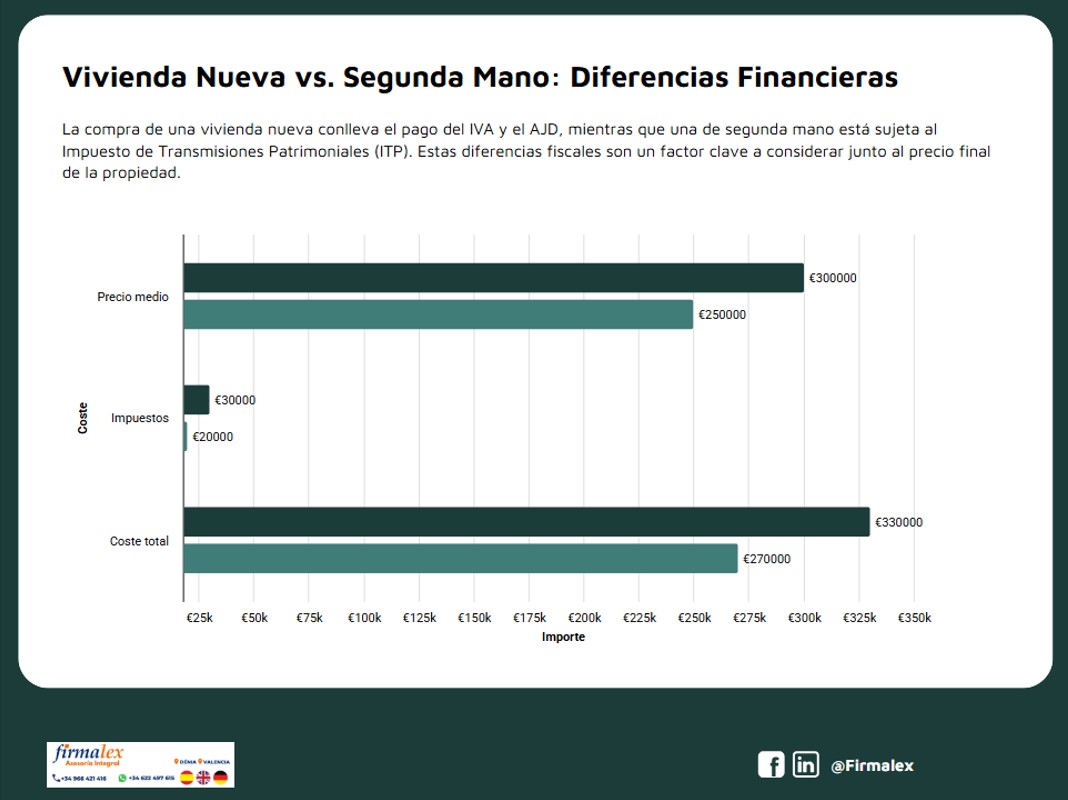

La elección entre una vivienda a estrenar o una ya habitada impacta en el coste, los impuestos y las condiciones de la propiedad.

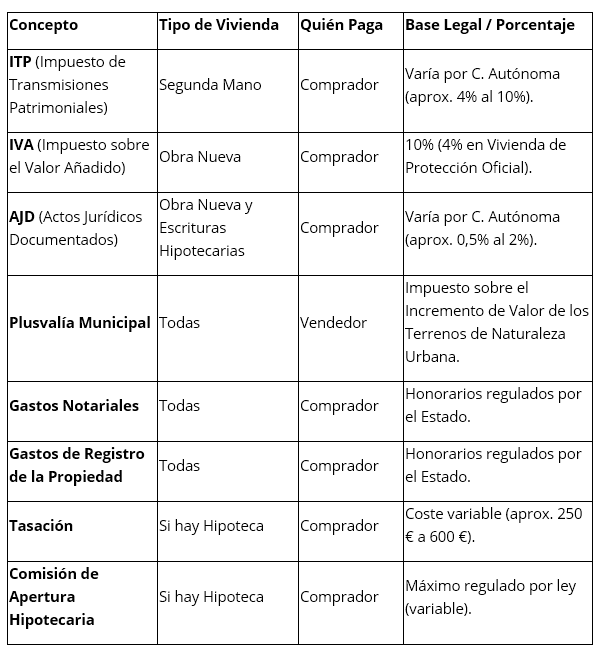

El coste de la vivienda va más allá del precio de venta. Debe contar con un mínimo de 10% a 15% adicional del precio de compra para cubrir los siguientes gastos e impuestos:

Para cualquier comprador extranjero o no residente, los requisitos son sencillos, pero obligatorios:

España ofrece un programa de visados para no ciudadanos de la UE: si la inversión inmobiliaria supera los 500.000 €, el comprador puede optar a un visado de residencia (Golden Visa).

Los portales inmobiliarios online como Idealista o Fotocasa son la herramienta principal para la búsqueda. Si el objetivo es la inversión para alquiler, las mayores rentabilidades (rentas brutas anuales entre el 6% y casi el 9%) suelen encontrarse fuera de las grandes capitales (Madrid o Barcelona), siendo más rentables ciudades como Lleida, Murcia, Huelva, Santa Cruz de Tenerife o Almería.

Comprar sin inmobiliaria permite ahorrar la comisión (que suele pagar el vendedor, pero puede influir en el precio final) y negociar directamente. Sin embargo, obliga al comprador a asumir toda la carga burocrática y legal.

La contratación de un abogado inmobiliario colegiado en España no es obligatoria, pero sí muy aconsejable con fines preventivos.

El ahorro de costes al contratar un abogado inmobiliario como Jens Gerl o Agustín Costa supera con creces sus honorarios, ya que previene problemas legales y fiscales.

El abogado es esencial para la investigación y análisis preventivo (Due Diligence), la revisión de la situación fiscal (cargas, vicios e impuestos) y la comprobación de que los contratos de compraventa estén en regla.

Además, es beneficioso para los no residentes porque puede actuar con poder notarial en nombre del comprador si este no está presente en España para los trámites.

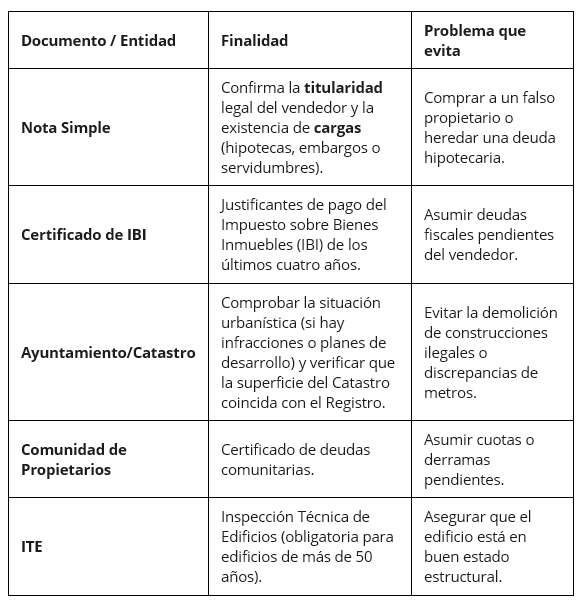

Antes de firmar cualquier contrato de arras o de reserva, es obligatorio realizar una verificación exhaustiva del inmueble.

La visita personal es fundamental. Además, el vendedor es responsable de los vicios ocultos– defectos graves que no eran evidentes en la compra. Aunque el vendedor es responsable, la reclamación puede ser difícil, por lo que se recomienda encargar un informe pericial independiente (survey) a un técnico (aparejador o arquitecto) antes del pago de la fianza o de la firma del contrato de arras. Si no es posible, el contrato debe incluir una cláusula que permita al comprador desistir sin penalización si se detectan defectos estructurales o graves.

Los vicios ocultos se definen en el artículo 1484 del Código Civil como aquellos defectos que presenta la vivienda que, de haberlos conocido el comprador, no la habría adquirido o habría ofrecido un precio menor.

Si necesita un préstamo, debe haber discutido sus necesidades con el banco antes de pagar el depósito, ya que el valor de tasación puede diferir del precio de mercado.

Mecanismos de Alivio Hipotecario (Códigos de Buenas Prácticas)

Las entidades financieras, a menudo en colaboración con el Gobierno, implementan Códigos de Buenas Prácticas y otras medidas de alivio hipotecario en contextos de inestabilidad económica o ante variaciones significativas en los tipos de interés.

La compra se formaliza ante Notario Público mediante la firma de la Escritura de Compraventa. Es el momento en que se abona el precio total (mediante cheque bancario) y se transfiere la propiedad con la entrega de llaves.

Pasos Post-Firma:

El tiempo promedio desde el inicio de la búsqueda hasta la firma ante notario es de 3 a 6 meses. Este plazo puede alargarse si la vivienda requiere reformas o si la tramitación de la hipoteca se demora.

El comprador es responsable de la mayoría de los gastos, que oscilan entre el 8% y el 12% del precio de compra.

Comprar una vivienda en España es un proceso que combina oportunidades y desafíos, especialmente en un mercado dinámico, influido por factores económicos, fiscales y urbanos. La clave para una compra segura y eficiente radica en la planificación, la información precisa y la diligencia en cada paso. Desde definir con claridad las necesidades y el presupuesto hasta llevar a cabo una due diligence exhaustiva, cada fase requiere atención y rigor.

La elección entre obra nueva y vivienda de segunda mano, la gestión de trámites como el NIE o la hipoteca, y la revisión legal mediante profesionales cualificados son decisiones que influyen directamente en el éxito de la operación. Asimismo, comprender la carga fiscal, analizar correctamente la zona, y anticipar posibles problemas —como vicios ocultos, cargas registrales o discrepancias urbanísticas— permite evitar riesgos costosos tanto para residentes como para compradores extranjeros.

En un entorno donde la competencia puede variar según la estacionalidad y donde la financiación depende en gran medida de la solvencia y la tasación, el comprador informado adquiere una ventaja significativa. Contar con el asesoramiento adecuado, tomarse el tiempo necesario y revisar cada documento con precisión no solo ofrece tranquilidad, sino también una base sólida para proteger la inversión a largo plazo.

En definitiva, comprar vivienda en España no es solo una operación financiera: es una decisión estratégica que afecta al patrimonio y a la calidad de vida. Con una preparación adecuada, un análisis riguroso y el apoyo de profesionales competentes como los de Firmalex, el proceso se vuelve más seguro, transparente y orientado al éxito.

La información de esta guía ha sido sintetizada e integrada a partir de los siguientes artículos publicados por Firmalex:

FIRMALEX es su asesoría de confianza en Dénia y Valencia. Ofrecemos un servicio profesional integral y un Asesoramiento Inmobiliario Integral para la compraventa de inmuebles en territorio español.

Nuestro personal habla perfectamente castellano, valenciano, inglés y alemán, lo que le permite comunicarse con nosotros en su propio idioma y resolver sus consultas con claridad.

Oficinas:

Contacto: