Mit diesem Leitfaden möchten wir Ihnen einen einführenden Überblick über die gängigsten Grundkonzepte und Prozesse geben, mit denen Sie möglicherweise konfrontiert werden.

Dieser Leitfaden ersetzt keinesfalls eine professionelle Beratung, da eine eingehende Prüfung der individuellen Umstände erforderlich ist, um die beste und vorteilhafteste Beratung zu gewährleisten.

Bitte zögern Sie nicht, uns zu kontaktieren und wir werden Ihnen gerne die beste Lösung für Ihre Situation anbieten.

Der spanische Immobilienmarkt ist zyklisch und hochdynamisch, mit einer hohen Wohneigentumsquote (nahezu 80 %). Seit 2016 verzeichnen die Preise ein stetiges Wachstum, wobei Faktoren wie die Inflation und der Anstieg des Euribor-Zinssatzes den Markt in jüngster Zeit beeinflusst und viele Käufer dazu veranlasst haben, sich für Bestandsimmobilien zu entscheiden.

Ausländische Käufer spielen eine entscheidende Rolle, da Nichtansässige oft einen höheren Durchschnittspreis pro Quadratmeter zahlen als Ansässige, was das starke Interesse von Investoren und Zweitwohnsitzbesitzern unterstreicht.

Auch wenn die Kaufentscheidung eine persönliche ist, können saisonale Schwankungen die Verfügbarkeit und die Verhandlung beeinflussen:

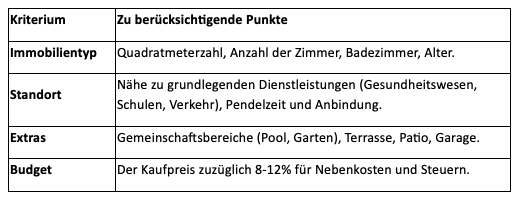

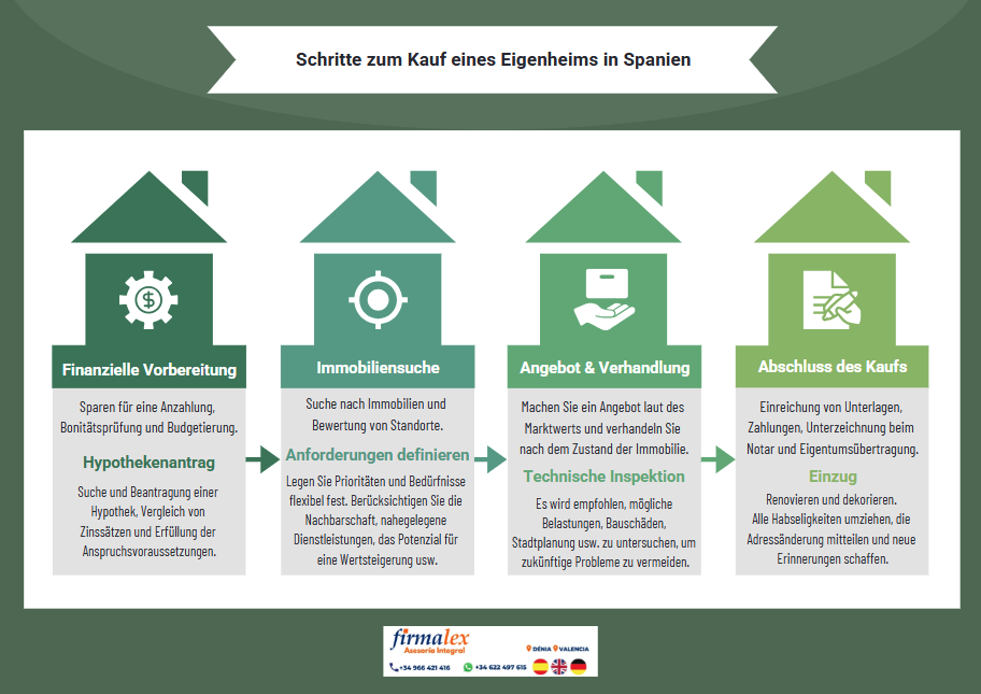

Bei Firmalex empfehlen wir, vor Beginn der Suche festzulegen, welche Anforderungen die Immobilie erfüllen muss.

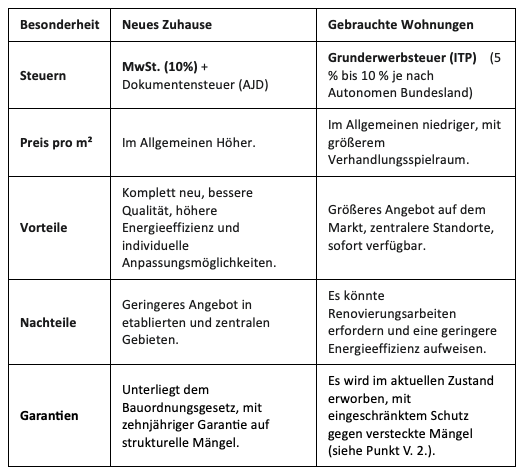

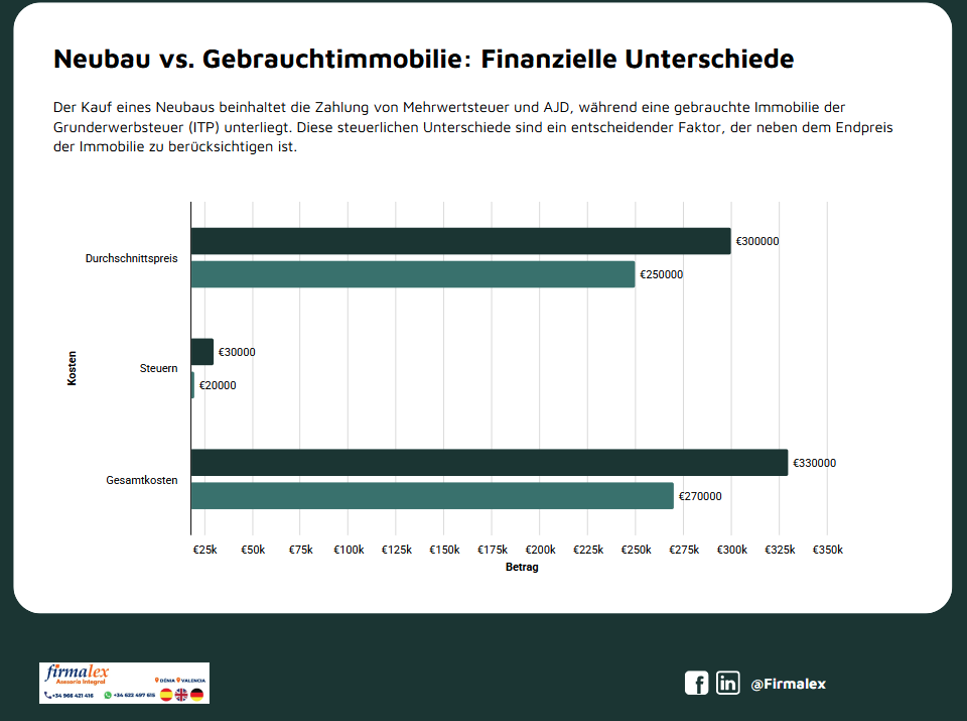

Die Entscheidung zwischen einem Neubau oder einem bereits bewohnten Haus wirkt sich auf die Kosten, die Steuern und den Zustand der Immobilie aus.

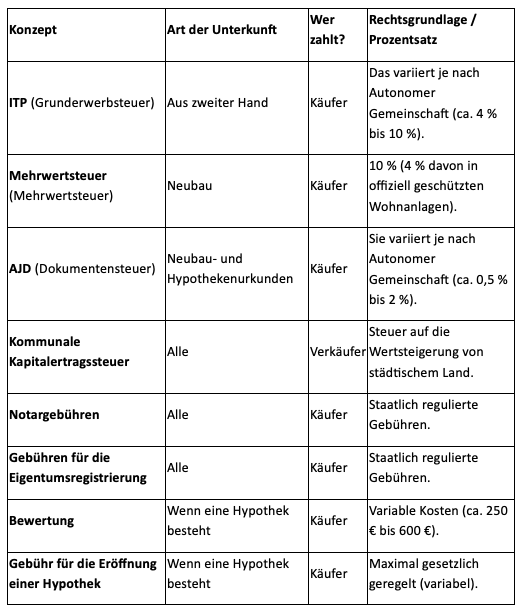

Die Kosten eines Hauses gehen über den Kaufpreis hinaus. Sie sollten mindestens 10 bis 15 % mehr als den Kaufpreis einplanen, um die folgenden Ausgaben und Steuern abzudecken:

Für ausländische oder nichtansässige Käufer sind die Anforderungen einfach, aber zwingend:

Spanien bietet ein Visaprogramm für Nicht-EU-Bürger an: Übersteigt die Immobilieninvestition 500.000 €, kann der Käufer eine Aufenthaltsgenehmigung (Goldenes Visum) erhalten.

Online-Immobilienportale wie Idealista oder Fotocasa sind das wichtigste Suchinstrument. Wenn es um eine Kapitalanlage zur Vermietung geht, erzielt man die höchsten Renditen (jährliche Bruttoeinnahmen zwischen 6 % und fast 9 %) in der Regel außerhalb der Großstädte (Madrid oder Barcelona). Städte wie Lleida, Murcia, Huelva, Santa Cruz de Tenerife oder Almería sind hier besonders rentabel.

Der Kauf ohne Makler spart die Maklerprovision (die üblicherweise vom Verkäufer gezahlt wird, aber den Endpreis beeinflussen kann) und ermöglicht direkte Verhandlungen. Allerdings trägt der Käufer dadurch auch alle bürokratischen und rechtlichen Hürden.

Die Beauftragung eines in Spanien zugelassenen Anwalts im Immobilienrecht ist zwar nicht zwingend erforderlich, aber aus präventiven Gründen dringend zu empfehlen.

Die Kostenersparnis durch die Beauftragung eines Immobilienanwalts wie Jens Gerl oder Agustín Costa übersteigt deren Gebühren bei Weitem, da dadurch rechtliche und steuerliche Probleme vermieden werden.

Der Anwalt ist unerlässlich für die Untersuchung und präventive Analyse (Due Diligence), die Überprüfung der Steuersituation (Gebühren, Mängel und Steuern) und die Verifizierung, dass die Kauf- und Verkaufsverträge ordnungsgemäß sind.

Darüber hinaus ist es auch für Nichtansässige von Vorteil, denn Sie können mit einer notariell beglaubigten Vollmacht im Namen des Käufers handeln, wenn sich der Käufer während der Abwicklung nicht in Spanien aufhält.

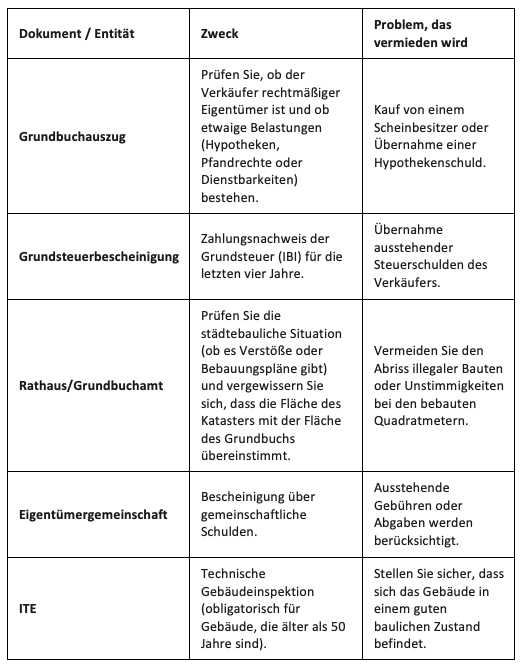

Vor Unterzeichnung eines Anzahlungs- oder Reservierungsvertrags ist eine gründliche Überprüfung des Objekts zwingend erforderlich.

Ein persönlicher Besuch ist unerlässlich. Darüber hinaus haftet der Verkäufer für versteckte Mängel – schwerwiegende Mängel, die zum Zeitpunkt des Kaufs nicht erkennbar waren. Obwohl der Verkäufer haftbar ist, kann die Geltendmachung von Ansprüchen schwierig sein. Daher empfiehlt es sich, bevor die Anzahlung geleistet oder der Anzahlungsvertrag unterzeichnet wird, ein unabhängiges Gutachten (Survey) bei einem technischen Experten (Vermesser oder Architekten) in Auftrag zu geben. Ist dies nicht möglich, muss der Vertrag eine Klausel enthalten, die es dem Käufer ermöglicht, bei Feststellung von Baumängeln oder schwerwiegenden Mängeln straffrei vom Kauf zurückzutreten.

Versteckte Mängel sind in Artikel 1484 des Bürgerlichen Gesetzbuches als solche Mängel der Wohnung definiert, die der Käufer, hätte er sie gekannt, nicht erworben oder einen niedrigeren Preis geboten hätte. In der Praxis kann es schwierig werden dies korrekt einzuschätzen.

Wenn Sie einen Kredit benötigen, sollten Sie Ihre Bedürfnisse vor der Anzahlung mit der Bank besprochen haben, da der Schätzwert vom Marktpreis abweichen kann.

Mechanismen zur Hypothekenentlastung (Verhaltenskodizes)

Finanzinstitute setzen in Zeiten wirtschaftlicher Instabilität oder bei erheblichen Schwankungen der Zinssätze häufig in Zusammenarbeit mit der Regierung Verhaltenskodizes und andere Maßnahmen zur Erleichterung von Hypothekenzahlungen um.

Der Kauf wird vor einem Notar beurkundet. Öffentlich durch die Unterzeichnung des Kaufvertrags. Dies ist der Moment, in dem der Gesamtpreis (per Bankscheck) bezahlt wird und das Eigentum mit der Schlüsselübergabe übertragen wird.

Schritte nach der Unterzeichnung:

Die durchschnittliche Dauer von der Immobiliensuche bis zur notariellen Beurkundung beträgt drei bis sechs Monate. Diese Zeitspanne kann sich verlängern, wenn die Immobilie renoviert werden muss oder sich der Hypothekenprozess verzögert.

Der Käufer trägt den Großteil der Kosten, die zwischen 8 % und 12 % des Kaufpreises liegen.

Unbekannte rechtliche Belastungen (Hypotheken, Pfandrechte, Nießbrauchsrechte). Es empfiehlt sich, eine aktualisierte Nota Simple anzufordern und diese sorgfältig zu prüfen, um Eigentümer, Belastungen und Beschränkungen zu überprüfen.

Der Schätzwert ist niedriger als der Kaufpreis. Es wird empfohlen, vor Unterzeichnung eines Anzahlungsvertrags ein unabhängiges Wertgutachten einzuholen oder den Preis auf Grundlage des Wertgutachtens zu verhandeln.

Versteckte oder schlecht kalkulierte Kosten. Es ist wichtig, eine vollständige Kostenaufstellung vorzunehmen, einschließlich Grunderwerbsteuer/Mehrwertsteuer, Notargebühren, Registrierungsgebühren, Verwaltungsgebühren, Gutachtergebühren und möglicher Sonderabgaben.

Verzögerungen oder Probleme bei Neubauten. Es empfiehlt sich, den Kaufvertrag, die Fristen, Vertragsstrafen und Spezifikationen sorgfältig zu prüfen. Vergewissern Sie sich, dass der Bauträger über eine gute Bonität verfügt.

Versteckte Mängel bei Gebrauchtimmobilien. Wir empfehlen, vor Abschluss des Kaufvertrags eine professionelle technische Begutachtung (durch einen Architekten oder Techniker) durchführen zu lassen und etwaige Mängel zu dokumentieren.

Schwierigkeiten bei der Finanzierungsbeschaffung. Es lohnt sich, Hypothekenangebote mehrerer Banken zu vergleichen, die Finanzdokumentation zu verbessern und Bedingungen wie verbundene Produkte und Gebühren zu überprüfen.

Unklare Vertragsklauseln oder Strafen. Es ist wichtig, den Vertrag über die Anzahlung sorgfältig zu entwerfen und zu prüfen, einschließlich klarer Bedingungen (insbesondere in Bezug auf die Finanzierung).

Unerwartete Probleme in der Gegend oder der Nachbarschaft. Wir empfehlen stets, die Umgebung zu verschiedenen Tageszeiten zu analysieren und dabei Verkehr, Lärm, Dienstleistungen, Geschäfte und Sicherheit zu überprüfen.

Entscheidungen wurden aufgrund von kommerziellem Druck überhastet getroffen. Es ist außerdem wichtig, sich die nötige Zeit zu nehmen, kein Geld ohne Vertrag zu überweisen und alle Unterlagen vor der endgültigen Zusage sorgfältig zu prüfen.

Der Kauf einer Immobilie in Spanien ist ein Prozess, der Chancen und Herausforderungen birgt, insbesondere in einem dynamischen Markt, der von wirtschaftlichen, steuerlichen und städtebaulichen Faktoren beeinflusst wird. Der Schlüssel zu einem sicheren und effizienten Kauf liegt in. Planung, Die korrekte Informationen und die Sorgfalt bei jedem Schritt. Von der klaren Definition von Bedürfnissen und Budget bis hin zur Durchführung gründlicher rechtlicher-Prüfung erfordert jede Phase Aufmerksamkeit und Sorgfalt.

Die Entscheidung zwischen Neubau und Bestandsimmobilie, die Abwicklung von Formalitäten wie der Beantragung einer Ausländeridentifikationsnummer (NIE) oder einer Hypothek sowie die rechtliche Prüfung durch qualifizierte Fachleute sind allesamt Entscheidungen, die den Erfolg der Transaktion maßgeblich beeinflussen. Ebenso trägt das Verständnis der Steuerbelastung, die sorgfältige Analyse des Gebiets und die Antizipation potenzieller Probleme – wie etwa versteckte Mängel, Belastungen im Grundbuch oder Unstimmigkeiten im Bebauungsplan – dazu bei, kostspielige Risiken sowohl für Einheimische als auch für ausländische Käufer zu vermeiden.

In einem Umfeld, in dem der Wettbewerb saisonalen Schwankungen unterliegt und die Finanzierung stark von Bonität und Bewertung abhängt, verschafft sich der informierte Käufer einen entscheidenden Vorteil. Die richtige Beratung einzuholen, sich ausreichend Zeit zu nehmen und jedes Dokument sorgfältig zu prüfen, sorgt nicht nur für ein beruhigendes Gefühl, sondern auch für eine solide Grundlage, um die Investition langfristig zu schützen.

Letztendlich ist der Kauf einer Immobilie in Spanien mehr als nur eine finanzielle Transaktion: Es ist eine strategische Entscheidung, die sowohl Ihr Vermögen als auch Ihre Lebensqualität beeinflusst. Mit der richtigen Vorbereitung, einer gründlichen Analyse und der Unterstützung kompetenter Fachleute wie denen von Firmalex wird der Prozess sicherer, transparenter und erfolgsorientierter.

Die Informationen in diesem Leitfaden wurden aus den folgenden von Firmalex veröffentlichten Artikeln zusammengetragen und integriert:

FIRMALEX ist Ihr vertrauenswürdiger Immobilienberater in Dénia und Valencia. Wir bieten Ihnen umfassenden professionellen Service und eine vollständige Immobilienberatung für den Kauf und Verkauf von Immobilien in ganz Spanien.

Unsere Mitarbeiter sprechen fließend Spanisch, Valencianisch, Englisch und Deutsch, sodass Sie in Ihrer eigenen Sprache mit uns kommunizieren und Ihre Fragen klar beantwortet bekommen können.

Büros:

Kontakt: